微信公众号

微信公众号

CMA备考,什么是成本习性分析?

浏览量 3288

浏览量 3288

获赞 0

获赞 0

2020/01/20

2020/01/20

分享

成本习性分析是指在明确各种成本习性的基础上,按照一定的程序和方法,将混合成本进行分解,最终将全部成本划分为固定成本和变动成本两大类,并建立相应的成本函数模型的过程。

成本习性分析是管理会计的一项最基本工作,可以从定性和定量两方面把握成本的各个组成部分与业务量之间的依存关系和变动规律,是管理会计实现预测、决策、规划、控制及考核评价职能的一个基础,在实践中得到广泛的应用。

成本习性分析和成本按习性分类既相互联系又相互区别。

二者的联系在于都以企业的成本为对象,在一定的条件下,成本习性分析以成本按习性分类作为前提和基础。只有了解成本按习性分类的结果,掌握固定成本、变动成本和混合成本的特性,才可能完成成本习性分析的任务。

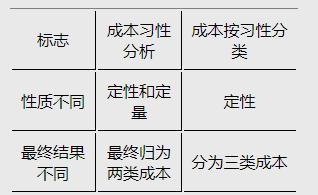

它们的区别主要表现在两方面:第一,性质不同。前者既包括定性分析,也包括定量分析,后者则仅仅属于定性分析;第二,最终结果不同。前者最终将全部成本区分为固定成本和变动成本两个部分,并建立相应的成本模型;后者只要求将全部成本区分为固定成本、变动成本和混合成本三大类(如表所示)。

表 成本习性分析与成本按习性分类的区别

学CMA,就来好睿网校A课堂。

热门资讯

在线咨询

在线咨询

热线电话

热线电话

公众号

公众号

意见反馈

意见反馈